El IAOC es un documento que se presenta con periodicidad anual ante la Unidad de Inteligencia Financiera (UIF) por el Oficial de Cumplimiento de un Sujeto Obligado. Este contiene la evaluación del cumplimiento de las políticas, procedimientos y normas de PLAFT a lo largo del año calendario anterior.

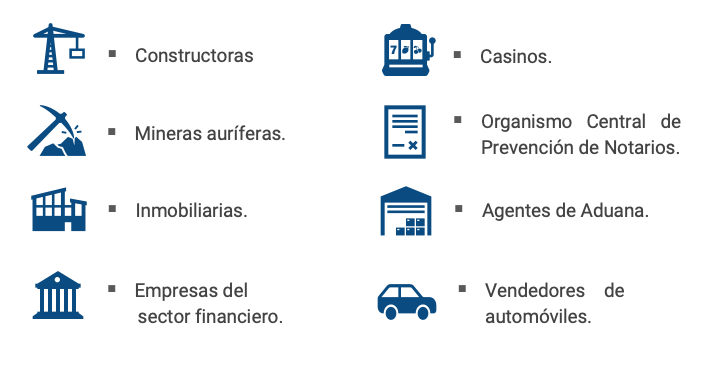

Los principales Sujetos Obligados (SO) que deben presentar el IAOC son:

El IAOC deberá contemplar los siguientes aspectos sobre el funcionamiento del SPLAFT al interior del SO:

• El detalle del funcionamiento del SPLAFT y sus políticas.

• Información sobre los socios y accionistas del SO.

• Estadística anual del Registro de Operaciones.

• Estadísitica anual de Operaciones Sospechosas.

• Señales de Alerta establecidas por el SO.

• Última fecha de actualización del Manual y el Código.

• Procedimientos de evaluación de Riesgos de LA/FT y FP.

• Capacitaciones PLAFT en el SO.

• Otros aspectos determinados por la normativa.

Aprobación

Deberá ser aprobado por el órgano de gobierno del sujeto obligado como máximo el 30 enero de cada año.

Fecha de Presentación

Su fecha máxima de presentación es el 15 febrero de cada año.

Canal de Presentación

Debe ser presentado a través del Portal PLAFT de la UIF.

Adicionalmente, los sujetos obligados deberán presentar los Informes de Auditorías Interna (IAI) y los Informes de Auditoría Externa (IAE), de ser el caso, sobre el funcionamiento y la implementación del SPLAFT al interior de sus organizaciones. El IAI se presenta como anexo del IAOC

El Contenido del IAI y el IAE

• Controles de Prevención de LA/FT internos implementados por el SO.

• Señales de Alerta del SO.

• Calificación de Operaciones Inusuales.

• Registro de Operaciones y Operaciones Sospechosas.

• Procedimientos de Debida Diligencia.

• Plan de Trabajo del OC.

• Capacitaciones PLAFT en el SO.

• Demás aspectos prescritos por la normativa PLAFT.

Fecha de Presentación

El IAI y el IAE deben ser aprobados y presentados en la misma oportunidad que el IAOC.

- El IAI es elaborado por el Área de Auditoría Interna o, en su defecto, por un gerente distinto al Oficial de Cumplimiento.

- El IAE es elaborado por una firma de Auditoría Externa.

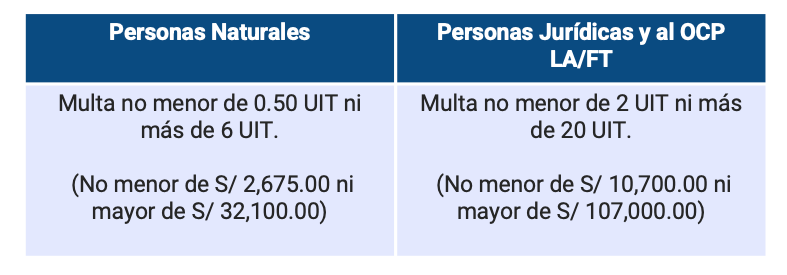

Es importante considerar que no presentar el IAOC, el IAI o el IAE ante la UIF dentro del plazo establecido por la normativa vigente, podría tener como consecuencia la aplicación de las siguientes sanciones:

* Al 2025, una Unidad Impositiva Tributaria (UIT) equivale a S/ 5,350.00.

Para más información o asesoría sobre este tema, puede comunicarse con Angello Rivera y/o Paul Mendoza.